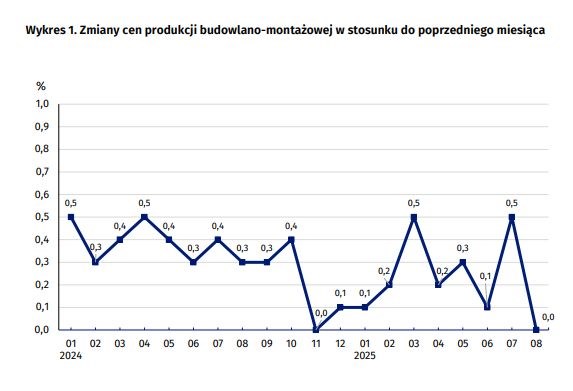

W sierpniu 2025 r. ceny produkcji budowlano-montażowej wzrosły w porównaniu z sierpniem 2024 r. o 2,8%, a w porównaniu z lipcem utrzymały się na zbliżonym poziomie.

Wstępne dane podał Główny Urząd Statystyczny. W sierpniu 2025 r. w stosunku do poprzedniego miesiąca ceny robót obiektów inżynierii lądowej i wodnej wzrosły o 0,1%, a ceny budowy budynków i robót budowlanych specjalistycznych utrzymały się na poziomie zbliżonym do notowanych w poprzednim miesiącu. W porównaniu z sierpniem 2024 r. odnotowano wzrost cen budowy obiektów inżynierii lądowej i wodnej (o 3 %), budowy budynków (o 2,7%), a także robót budowlanych specjalistycznych (o 2,6%).

Przypomnijmy, że wiceprezes Polskiego Związku Pracodawców Budownictwa dr Damian Kaźmierczak przedstawił niedawno analizę produkcji budowlanej w Polsce od 2004 roku, czyli od czasu, gdy Polska przystąpiła do Unii Europejskiej.

Jak wskazał, od przystąpienia do UE, rynek budowlany nad Wisłą urósł ponad dwukrotnie.

– Polska jest dziś największym placem budowy w Europie w tym sensie, że powstają u nas liczne projekty infrastruktury transportowej i energetycznej od zera, a cały kraj przechodzi modernizację, by dogonić, a nawet prześcignąć państwa Europy Zachodniej – napisał w mediach społecznościowych.

Odniósł się do zamieszczonego wykresu przedstawiającego produkcję budowlaną w Polsce, na którym wyraźnie widać „górki” oraz „dołki” branży. Jego zdaniem, zamieszczony zakres wahań koniunktury wynika z kilku czynników.

Pierwszym z nich jest fakt, iż budownictwo jako branża jest z natury cykliczne. Segment komercyjny jest ściśle powiązany z sytuacją gospodarczą w kraju, Europie i na świecie.

– Jest koniunktura – to się buduje. Nie ma koniunktury – nie ma zleceń. Z kolei w segmencie publicznym (ok. 1/2 całego rynku) państwo powinno te wahania łagodzić, ale z różnych powodów nie robi tego skutecznie – wyjaśnił.

Drugi czynnik jest taki, że Polska zmaga się z niestabilnymi źródłami finansowania inwestycji publicznych. Kaźmierczak tłumaczy, że ich realizacja zależy od napływu funduszy unijnych, z których finansowana jest lwia część infrastruktury. Rynek budowlany pozostaje zakładnikiem tego uzależnienia, co wprost wynika z nieudolnych strategii kolejnych rządów odpowiedzialnych za kształtowanie polityki gospodarczej.

Ostatnim wymienionym powodem jest z kolei fakt, iż polski rynek budowlany cały czas pozostaje niedojrzały, co podobnie ma miejsce w Rumunii czy na Węgrzech.

Zapisz

się do newslettera:

Zapisz

się do newslettera: